Erweiterung des Katalogs anzeigepflichtiger Technologien, überarbeitete Erwerbstatbestände, Verfahrensänderungen – die beschlossene 17. AWV-Novelle führt zu einigen Verschärfungen und lässt eine deutliche Zunahme meldepflichtiger Transaktionen durch Investoren aus dem EU-Ausland sowie der entsprechenden Meldeverfahren erwarten.

Neuerungen der Auslandsinvestitionskontrolle aus 2020 im Überblick –

Was bisher geschah

Nachdem das Jahr 2021 nicht zuletzt aufgrund der Corona-bedingten Einschränkungen des Jahres 2020 ein Jahr mit besonders vielen M&A-Transaktionen zu werden verspricht, die fusionskontrollrechtliche Prüfung von Transaktionen in Deutschland aber infolge der 10. GWB-Novelle durch höhere Schwellenwerte deutlich erleichtert wurde, scheint die Bundesregierung mehr als zuvor daran interessiert zu sein, ausländische Investitionen mit Hilfe von außenwirtschaftsrechtlichen Investitionskontrollinstrumenten prüfen zu können.

Die 17. AWV-Novelle bildet dabei den vorläufigen Schlussstein eines im Jahre 2020 mit der 15. AWV-Novelle und der Überarbeitung des Außenwirtschaftsgesetzes (AWG) begonnenen Reformprojekts. Deutschland nahm wie viele andere EU-Staaten die durch die sog. EU-Screening-Verordnung (EU) 2019/452 erforderlich gewordenen Anpassungen zum Anlass, die Investitionskontrollregeln grundlegend zu überarbeiten und die Kontrolldichte deutlich zu erhöhen. Hierdurch sollte der Tatsache Rechnung getragen werden, dass konkrete Investitionsvorhaben immer häufiger sicherheitsrelevanten politisch-strategischen Interessen ausländischer Staaten dienen (z.B. Freigabe des Erwerbs des Roboterbauers Kuka durch den chinesischen Midea-Konzern oder Untersagung des Erwerbs von Anteilen an einem Ingenieurbüro mit Expertise im Bereich der Satelliten-/Radarkommunikation durch chinesischen Addsino-Konzern).

Während die nun im 17. Referentenentwurf enthaltenen Neuregelungen überwiegend die sogenannte sektorübergreifende Investitionskontrolle betreffen, die grundsätzlich für alle Direktinvestitionen aus Staaten eingreift, die nicht der Europäischen Union (EU) bzw. der Europäischen Freihandelsassoziation (EFTA) angehören, hatte die 15. AWV-Novelle vom Juni 2020 vor dem Hintergrund der Covid-19 Krise die Fallgruppen der besonders prüfrelevanten Unternehmen auf Unternehmen des Gesundheitssektors erweitert und verschiedene Klarstellungen hinsichtlich der materiellrechtlichen Prüfung eingeführt.

Das Erste Gesetz zur Änderung des Außenwirtschaftsgesetzes (AWG-Novelle) von Juli 2020 hat darüber hinaus ein weitreichendes Vollzugsverbot (vgl. § 15 Abs.4 AWG) eingeführt. Wie aus der kartellrechtlichen Fusionskontrolle bekannt, können Stimmrechte oder Gewinnbezugsrechte nicht ausgeübt werden, bevor das Bundesministerium für Wirtschaft und Energie (BMWi) die beabsichtigte Transaktion freigegeben hat. Besonders relevant ist in diesem Zusammenhang auch die Einführung eines mit erheblichen Sanktionsandrohungen verbundenen Verbots der Überlassung von sensitiven Informationen vor Freigabe. Gemäß § 18 Abs. 1b AWG werden Verstöße gegen das Vollzugsverbot mit Freiheitsstrafe bis zu fünf Jahren oder mit Geldstrafe geahndet.

Die 16. AWV-Novelle vom Oktober 2020 hat sodann den materiellen Prüfungsstandard von einer vorher erforderlichen schwerwiegenden tatsächlichen Gefährdung auf eine „voraussichtliche Beeinträchtigung“ reduziert. Das BMWi hat damit eine erheblich erweiterte Handhabe zur Untersagung von Transaktionen erhalten. Zudem wurde der Prüfungsmaßstab über die Interessen Deutschlands hinaus auch auf die Interessen anderer EU-Staaten ausgedehnt.

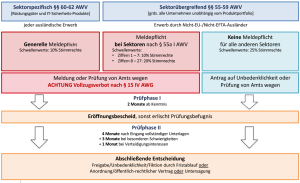

Im Überblick sieht die seit dem 1. Mai 2021 geltende Systematik der Meldepflichten und Verfahrensabläufe wie folgt aus:

Veränderungen der Kataloge anzeigepflichtiger Technologien

Die vielleicht wesentlichste Änderung infolge der nunmehr zum 1. Mai 2021 in Kraft getretenen 17. AWV-Novelle ist in der Erweiterung des Katalogs anzeigepflichtiger Technologien (§ 55a Abs. 1 Ziffer 8 bis 27 AWV) im Rahmen der sektorübergreifenden Prüfung zu sehen. Investoren aus dem EU-Ausland werden Deals mit deutschen Technologieunternehmen zukünftig dadurch erschwert, dass der Katalog der Unternehmen, deren Erwerb beim BMWi anzeigepflichtig ist, von bislang 15 auf 31 Tätigkeitsfelder erweitert wurde. Für den umfangreichen neuen Bereich der kritischen Technologien soll zukünftig eine 20-Prozent-Schwelle gelten. Dies stellt insbesondere eine Abweichung von der derzeit geltenden niedrigeren 10-Prozent-Schwelle für kritische Infrastrukturen (§§ 55a Abs. 1 Ziffer 1 bis 7, 60 AWV) und der allgemeinen 25-Prozent-Schwelle (§ 56 Abs. 1 Ziffer 3 AWV) dar.

Neue anzeigepflichtige Sektoren der sektorübergreifenden Prüfung

Die neu eingeführten bei Erreichen der 20-Prozent-Schwelle anzeigepflichtigen Technologien betreffen:

hochwertige Fernerkundungssysteme, wie insbesondere Satellitensysteme;

künstliche Intelligenz, die zu missbräuchlichen, d.h. die freiheitlich demokratische Grundordnung gefährdenden Zwecken, eingesetzt werden könnte, wie z.B. KI zur Durchführung von Cyberangriffen, zur Imitation von Personen zwecks Verbreitung gezielter Falschinformationen oder zur Analyse von Sprachkommunikation oder biometrischer Fernidentifikation;

automatisierte und autonome Fahrfunktionen in Kraft- oder Luftfahrzeugen sowie deren Komponenten und Software;

Entwicklung und Herstellung hochspezialisierter Roboter;

Entwicklung, Herstellung und Veredelung von spezifischen Halbleiterprodukten wie integrierten Schaltkreisen oder Bearbeitungswerkzeugen;

Maßnahmen zur Gewährleistung von IT-Sicherheit einschließlich der Entwicklung und Herstellung bestimmter IT-Produkte;

Entwicklung und Herstellung bestimmter Güter und Technologien für die Luft- und Raumfahrt einschließlich des Betriebs von Luftfahrtunternehmen;

Entwicklung, Herstellung, Änderung oder Verwendung von spezifizierten „dual-use“-Gütern aus dem Bereich der Nukleartechnologie;

Quanteninformationstechnologie, Quantenkommunikation oder quantenbasierten Metrologie einschließlich der Herstellung und Entwicklung solcher Produkte und Komponenten;

Entwicklung und Herstellung von Gütern oder Komponenten, mit denen Bauteile aus metallischen oder keramischen Werkstoffen für industrielle Anwendungen mittels additiver Fertigung (3D) hergestellt werden, sowie relevanter Pulvermaterialien;

Entwicklung und Herstellung von Gütern speziell für den Betrieb von drahtlosen oder drahtgebundenen Datennetzen;

Herstellung von bestimmten Smart-Meter-Gateways und bestimmten Sicherheitsmodellen für Smart-Meter-Gateways;

Erbringung von IT- und Kommunikationsdienstleistungen im Zusammenhang mit sicherheitssensiblen Standorten;

Gewinnung, Verarbeitung oder Veredelung von kritischen Rohstoffen gemäß der Liste für kritische Rohstoffe der Europäischen Kommission;

Entwicklung bestimmter Geheimpatente und Gebrauchsmusterwaren;

Landwirtschaftliche Bewirtschaftung einer Fläche von mehr als 10.000 Hektar.

Der Gesetzgeber hat sich insoweit grundsätzlich gegen die Verwendung stark auslegungsbedürftiger, unklarer Begriffe wie „kritische Technologien“ aus der EU-Screening-Verordnung entschieden und eine Auflistung von konkreten, an Technologien orientierten, einzelnen Geschäftsaktivitäten vorgenommen. Allerdings ist die Liste lang und wird in Zukunft vermutlich weiterwachsen. Ferner verringert die konkrete Definition einzelner, als sicherheitsrelevant eingestufter Geschäftsaktivitäten, die eine Prüfung auslösen, nicht die Unsicherheiten bei der Umsetzung der Investitionskontrolle. Denn mit § 56 Abs. 1 Ziffer 3 AWV wird klargestellt, dass der lange Katalog der kritischen Technologien nicht abschließend ist und auch der Erwerb von Anteilen an deutschen Unternehmen mit anderweitigen geschäftlichen Aktivitäten durchaus ebenfalls geeignet sein kann, die öffentliche Sicherheit und Ordnung zu beeinträchtigen. Die Eingriffsschärfe der Investitionskontrolle wird auch so künftig wesentlich durch die praktische Handhabe seitens des BMWi bestimmt.

Bisherige anzeigepflichtige Sektoren der sektorübergreifenden Prüfung

Neben den neu hinzugekommenen sensiblen Sektoren gelten in der sektorübergreifenden Prüfung die bereits bestehenden 11 anmeldepflichtigen sensiblen Sektoren weiter, die nach wie vor bereits bei einem Erwerb von 10% der Stimmrechte eine Meldepflicht auslösen:

Kritische Infrastrukturen (Energie, Wasser, Lebensmittel, IT und Telekommunikation, Gesundheit, Finanzen und Versicherungen, Transport und Verkehr);

Software für den Betrieb kritischer Infrastrukturen;

Überwachungsmaßnahmen nach dem Telekommunikationsgesetz;

Cloud Computing;

Telematik-Infrastruktur;

Medien;

Staatliche Kommunikationsinfrastruktur;

Persönliche Schutzausrüstung;

Unverzichtbare medizinische Produkte;

Bestimmte medizinische Geräte;

In-vitro-Diagnostik.

Änderungen anzeigepflichtiger Aktivitäten der sektorspezifischen Prüfung

Im Bereich der sektorspezifischen Prüfung, also bei Erwerb von mindestens 10% der Stimmrechte an Zielunternehmen mit wehrtechnischen Geschäftsaktivitäten werden nun gemäß § 60 Abs. 1 S. 1 Nr. 1 AWV sämtliche Rüstungsgüter im Sinne von Teil 1 Abschnitt A der Ausfuhrliste erfasst. Zudem wird der Geheimnisschutz stärker in den Fokus genommen. Im Einzelnen unterfällt ein Unternehmen den neuen Fallgruppen, das

Güter im Sinne des Teils I Abschnitt A der Ausfuhrliste entwickelt, herstellt, modifiziert oder die tatsächliche Gewalt über solche Güter innehat,

Güter aus dem Bereich Wehrtechnik entwickelt, herstellt, modifiziert oder die tatsächliche Gewalt über solche Güter innehat, auf die sich der Schutzbereich eines geheimgestellten Patentes oder Gebrauchsmusters erstreckt,

Produkte mit IT-Sicherheitsfunktionen zur Verarbeitung staatlicher Verschlusssachen oder für die IT-Sicherheitsfunktion wesentliche Komponenten solcher Produkte herstellt und die Produkte des Unternehmens oder im Falle für die IT-Sicherheitsfunktion wesentlicher Komponenten das Gesamtprodukt vom Bundesamt für Sicherheit in der Informationstechnik zugelassen wurden, oder

eine verteidigungswichtige Einrichtung im Sinne des § 1 Absatz 5 Satz 2 Nummer 1 des Sicherheitsüberprüfungsgesetzes ist.

Ferner ist klargestellt worden, dass die ersten beiden Spiegelstriche auch dann gelten sollen, wenn das zu erwerbende Unternehmen entsprechende Tätigkeiten in der Vergangenheit erbracht hat und die Kenntnisse oder die Technologie zu solchen Gütern noch im zu erwerbenden Unternehmen vorhanden sind, wenngleich aktuelle keine Fertigung mehr erfolgt.

Stufenweise Erweiterung bestehender Beteiligungen

Neben den Meldepflichten im Falle der erstmaligen Überschreitung der verschiedenen Schwellenwerte sollen zukünftig auch Anteilserhöhungen über bestehende Beteiligungen hinaus der Auslandsinvestitionskontrolle unterliegen. Der Gesetzgeber hat nun Schwellen von 20%, 25%, 40%, 50% und 75% eingezogen, deren Erreichung jeweils eine Notifizierung auslösen, auch wenn die ursprüngliche Transaktion bereits genehmigt war. Darüber hinaus kann das zuständige BMWi nun auch die Genehmigung von Akquisitionen mit einer Anzeigepflicht für weitere Anteilserhöhungen verbinden. Bedauerlicherweise sieht die Außenwirtschaftsverordnung kein vereinfachtes Verfahren für diese Nachmeldungen vor. Es bleibt daher abzuwarten, ob das BMWi dennoch eine beschleunigte Abwicklung gewährleisten kann, wenn ihm die jeweiligen Fallgestaltungen bereits aus früheren Meldungen bekannt sind.

Erwerb besonderer Kontrollrechte als freiwilliger Meldetatbestand

Ferner löst zukünftig auch der Erwerb bloßer Minderheitsbeteiligungen unterhalb der Schwellenwerte ein Prüfungsrecht der Behörde aber keine Meldepflicht der Beteiligten aus, wenn mit dem Erwerb der Minderheitsrechte zugleich die Einräumung von Kontrollrechten verbunden ist. Dies betrifft Investoren- oder Gesellschaftervereinbarungen, die dem Erwerber einen im Vergleich zum tatsächlichen Stimmrechtsanteil unverhältnismäßigen Einfluss auf die Gesellschaft verschaffen können. Die Bundesregierung verweist in diesem Zusammenhang auf die Bestellung von Aufsichtsorganen oder der Geschäftsführung sowie auf Vetorechte bei strategischen Geschäftsentscheidungen sowie umfangreiche Informationsrechte. Für die Auslegung dieser Begriffe kann ein Vergleich mit dem Fusionskontrollrecht helfen, wo die Beurteilung besonderer Kontrollrechte gängige Praxis ist.

Das Prüfungsrecht eröffnet dem BMWi die Möglichkeit, die Transaktion innerhalb von fünf Jahren nach Unterzeichnung von Amts wegen zu prüfen und soll Umgehungsversuchen Einhalt gebieten. Die Parteien sollten im Falle der Einräumung spezieller Kontrollrechte trotz bloßer Minderheitsbeteiligung entscheiden, ob eine freiwillige Anmeldung angemessen sein kann, um eine nachträgliche Prüfung von Amts wegen zu vermeiden. Für die meisten Minderheitserwerbe (die unterhalb der Schwellenwerte bleiben) dürfte diese Sonderregelung letztlich aber unproblematisch sein, da die üblichen Rechte der Minderheitsaktionäre zur Wahrung der relevanten finanziellen Beteiligung an einem Zielunternehmen in der Regel nicht in den Anwendungsbereich dieses Konzepts fallen werden.

Verfahrensrechtliche Fragen

Die wohl wichtigste Änderung im Meldeverfahren ist darin zu sehen, dass nach § 58 Abs. 3 AWV für meldepflichtige Erwerbe künftig keine Unbedenklichkeitsbescheinigung mehr beantragt werden kann. Vielmehr gilt für alle Erwerbsvorgänge, die klar einer der speziellen Fallgruppen des § 55a Abs. 1 AWV bzw. des § 60 AWV zugeordnet werden können, stets das Antragsverfahren.

Darüber hinaus wird durch die Neuregelung ausdrücklich klargestellt, dass das BMWi von der sektorübergreifenden zur sektorspezifischen Prüfung und umgekehrt wechseln kann. Die Praxis der letzten Jahre hat eindeutig gezeigt, dass es zunehmend schwierig ist, zu entscheiden, ob die branchenübergreifende oder die branchenspezifische Investitionsprüfung Anwendung findet. Immer häufiger können selbst die durch das BMWi hinzugezogenen anderen Ministerien und Behörden erst im laufenden Verfahren nach ausführlicher Prüfung der vorzulegenden und von Amts wegen zu ermittelnden detaillierten Informationen feststellen, welches Verfahren im vorliegenden Fall tatsächlich anwendbar ist.

Was heißt das für die Zukunft?

Von den dargestellten Regelungen betroffen sind sämtliche Transaktionen mit Vertragsabschlüssen ab 1. Mai 2021. Nicht hingegen gelten die neuen Regeln für bereits laufende oder gar bereits vollzogene Transaktionen. Im Fall eines Angebots im Sinne des Wertpapiererwerbs- und Übernahmegesetzes ist der Zeitpunkt der Veröffentlichung der Entscheidung zur Abgabe des Angebots maßgeblich.

Mit dem stark erweiterten Katalog der ausdrücklich erfassten Tätigkeiten sowie dem Auffangtatbestand des § 56 Abs. 1 Ziffer 3 AWV ist es für Erwerber, Veräußerer und Zielunternehmen noch wichtiger geworden, frühzeitig, bestenfalls gemeinsam zu identifizieren, ob das Zielunternehmen der Meldepflicht unterliegt oder ob es zumindest ratsam ist, eine Unbedenklichkeitsbescheinigung einzuholen. Die Einbeziehung von Experten aus dem Unternehmen sowie von juristischen (und ggf. technischen) Experten wird für diese Aufgabe unerlässlich sein.

Zwar fußen sämtliche seit 2020 vorgenommenen Änderungen auf der Auslandsinvestitionskontrolle auf der EU-Screening-Verordnung (EU) 2019/452. Dennoch haben die einzelnen europäischen Mitgliedstaaten die Regelungen sehr unterschiedlich in ihr nationales Recht übernommen. Betroffene Unternehmen sehen sich daher einem „Flickenteppich“ unterschiedlichster Aufgreifkonzepte, den verschiedensten Strafandrohungen bei Verstößen gegen Vollzugsverbote sowie einer zunehmenden Anzahl von nebeneinander zu führenden Melde- und Antragsverfahren ausgesetzt. Hinzu kommt, dass zumindest die in Deutschland eingereichten Anmeldungen zur Investitionsprüfung der Europäischen Kommission zur Kenntnis gebracht werden. Auf diese Weise soll nicht zuletzt eine Abstimmung mit anderen möglicherweise betroffenen Mitgliedstaaten ermöglicht oder zumindest erleichtert werden. Nicht selten nimmt auch die Europäische Kommission selbst zu den Verfahren Stellung.

Infolge der dargestellten Erweiterungen und Verästelungen der verschiedenen nationalen Prüfverfahren steht zu befürchten, dass in Zukunft nicht nur mehr Verfahren eingeleitet, sondern die einzelnen Prüfverfahren auch länger dauern werden, da u.U. mehrere europäische Behörden beteiligt sind. Dem versucht der deutsche Gesetzgeber dadurch Rechnung zu tragen, dass er eine erhebliche personelle Aufstockung der für die Prüfung von Auslandsinvestitionen zuständigen Ministerialabteilungen vorgesehen hat. Es bleibt daher zu hoffen, dass das deutsche Verfahren, das bereits in der Vergangenheit im Vergleich zu Auslandsinvestitionsregelungen anderer europäischer Staaten relativ langwierig war, zukünftig zumindest bei einfacheren Fallgestaltungen pragmatischer und kürzer ausfallen wird.

Aus Sicht vieler Unternehmen wird die deutlich erhöhte Prüfdichte und der mit den zu führenden Verfahren entstehende Mehraufwand als Stolperstein in Transaktionen betrachtet werden. Wie und ob sich die dargestellten Erweiterungen des Prüfverfahrens auf die Aktivitäten ausländischer Investoren auswirken, bleibt abzuwarten. Etwaige Auswirkungen werden aber sicher nicht zuletzt davon abhängen, wie effektiv, mit welcher Geschwindigkeit und mit wieviel Pragmatismus insbesondere unkomplizierte Erwerbsvorgänge bearbeitet werden. Nach unseren jüngsten Erfahrungen ist das BMWi, das den Prozess federführend leitet, grundsätzlich bemüht, den Prozess zügig zu gestalten. Wird jedoch Input aus anderen Ministerien benötigt, kann dies ein Verfahren stark verlangsamen. Wir hoffen, dass die angekündigten zusätzlichen personellen Ressourcen auch in anderen Ministerien eingesetzt werden, um hier eine spürbare Verfahrensbeschleunigung zu erreichen.

***

Hoffmann Liebs berät regelmäßig ausländische Investoren und deutsche Zielgesellschaften in Fragen der Auslandsinvestitionskontrolle. Gerne unterstützen wir auch Sie in diesem komplexen Umfeld und stehen Ihnen für Fragen jederzeit gerne zur Verfügung.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren